Deutschland schneidet bei einem internationalen Vergleich der Rentensysteme mehr schlecht als recht ab. Die FDP scheint eine Antwort darauf zu haben: eine gesetzliche Aktienrente. Was sind die Chancen, was die Risiken, und was kann die Bundesrepublik womöglich von den nordischen Staaten lernen?

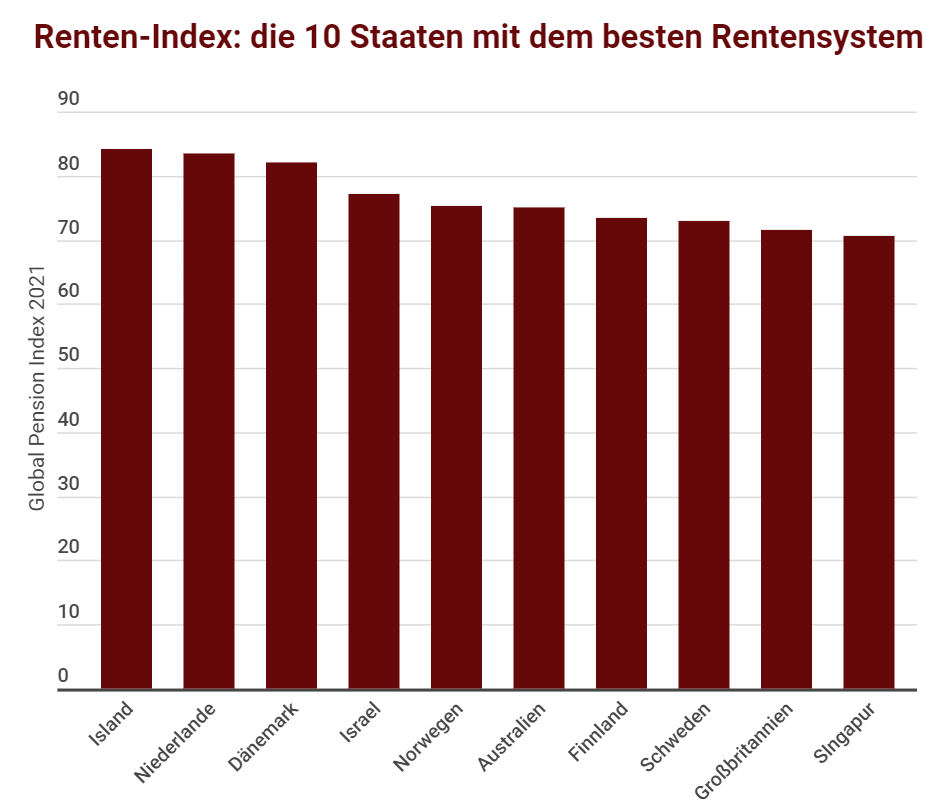

Der erst unlängst erschienene Global Pension Index (GPI) kürt die besten Rentensysteme der Welt. Deutschland landet hierbei aktuell auf dem Platz 14 – etwas, womit sich die exportstarke Industrienation kaum zufriedengeben dürfte.

Auf dem Siegertreppchen landet indes Island, gefolgt von den Niederlanden und Dänemark. Auch Schweden landet deutlich vor Deutschland – ein Land, das, sieht man einmal von der Pandemie-Politik ab, häufig als Vorbild zurate gezogen wird.

Die besten Rentensysteme eint eine Gemeinsamkeit – doch dazu später mehr. Zunächst richten wir den Blick auf Schweden, da jenes Rentenmodell für viele Reformbegeisterte ein Segen zu sein scheint.

Schwedisches Modell

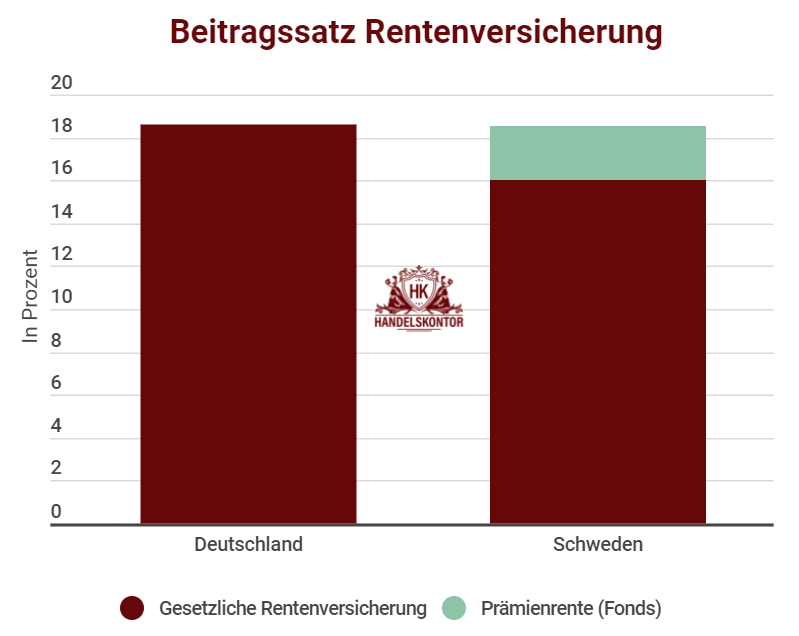

Zumindest auf den ersten Blick ähnelt das schwedische Rentensystem sehr dem deutschen. „Es baut ebenfalls auf drei Säulen auf: der staatlichen Rente, einer Betriebsrente sowie der privaten Vorsorge„, wie Julia Wäschenbach im Magazin der Deutschen Versicherer konstatiert. Allerdings gibt es auch einen wesentlichen Unterschied: Ein Teil der Rentenbeiträge fließt nicht in die klassische umlagefinanzierte Rente, sondern in die sogenannte Prämienrente.

Konkret führen die Schweden 16 Prozent des Bruttoeinkommens „nach dem selben Prinzip wie in Deutschland an die gesetzliche Rentenkasse“ ab. Allerdings sind sie darüber hinaus auch verpflichtet, weitere 2,5 Prozent der Einkünfte am Kapitalmarkt in Fonds zu investieren.

Dabei haben die Bürger des skandinavischen Staates durchaus Auswahlmöglichkeiten. Es stehen rund 500 staatliche Fonds zur Auswahl, und jeder baut sich die Prämienrente individuell zusammen. Wer unterdessen keine aktive Entscheidung trifft, der bekommt automatisch den staatlichen Aktienfonds AP7.

Risiken und Nebenwirkungen

Schwedische Bürger konnten erheblich von der zurückliegenden Rallye an den Aktienmärkten profitieren. Einerseits. Andererseits gibt es mitnichten eine Gewissheit dafür, dass die Kurse an den Börsen auch in Zukunft noch derart nach oben schießen. Insbesondere auf kurze Sicht sind Wertpapiere überaus volatil – etwas, das natürlich auch den Skandinaviern bewusst ist. So legt der besagte Fonds AP7 das Geld zu 100 Prozent in Aktien an – allerdings nur, bis der Versicherte 55 Jahre alt ist. Danach fließt ein stetig wachsender Anteil in festverzinsliche Papiere.

Doch auch ungeachtet der strategischen Entscheidung der Risiko-Minimierung bleiben Unwägbarkeiten bestehen. Allerdings, auch das gehört zur Wahrheit, ist auch das deutsche System nicht frei von Risiken; so besteht die Möglichkeit, dass das jetzige umlagefinanzierte Verfahren nicht bis in alle Ewigkeit finanzierbar ist.

Die Stimmen der Kritiker

Kapitalmarkt-Skeptiker werden indes nicht müde zu betonen, dass es fahrlässig sei, mit der Rente der Bürger zu spekulieren. Nicht selten erfolgen Verweise auf den Börsencrash im 20. Jahrhundert, oder, noch drastischer, Kriege, welche ganze Branchen in den Ruin treiben können. Während erstgenanntes zwar wie ein Damoklesschwert über dem System schwebt, steht doch sehr zur Disposition, ob ein vollständiges Umlagesystem bei zweitgenanntem im Vorteil wäre, sind doch die Folgen nicht seriös abzuschätzen.

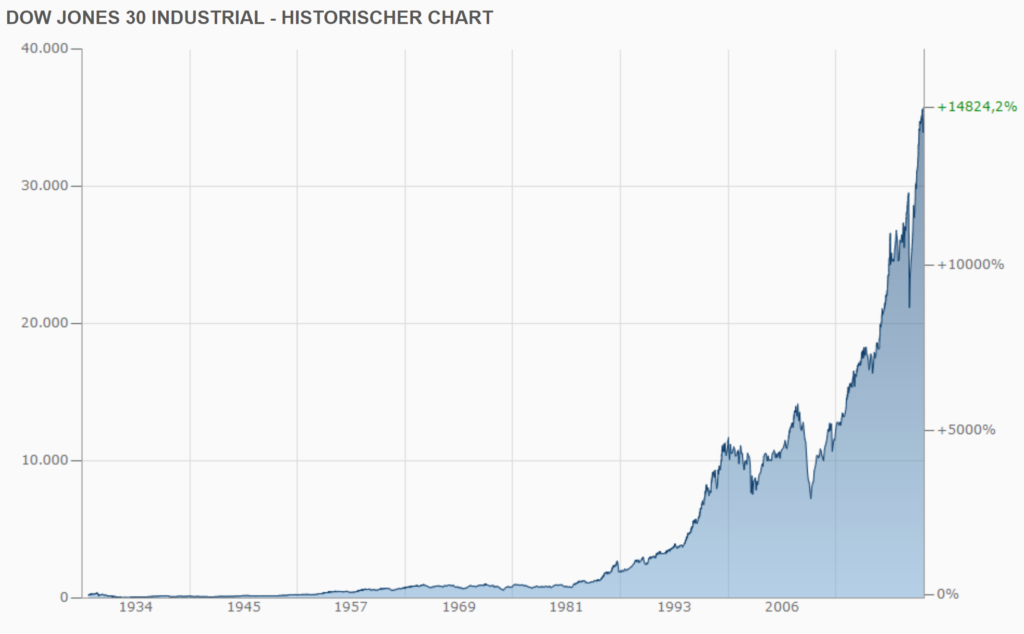

Deutlich aufschlussreicher ist indes der Blick zurück auf die vergangenen Jahrzehnte. Wie die Performance des Dow Jones deutlich macht, kannte der Index allen temporären Rücksetzern zum Trotz in Summe nur eine Richtung: nach oben. So stieg die Notierung von 1928 bis 2021 um 14.824 Prozent. Es besteht die Gefahr, dass Kritiker eines teilweise aktienbasierten Rentensystems die kurzfristigen Risiken überschätzen, und die langfristigen Chancen unterschätzen.

Ralf Kapschack, seines Zeichens rentenpolitischer Sprecher der SPD-Bundestagsfraktion, nannte den Vorschlag der FDP, eine vom Kapitalmarkt gedeckte Altersvorsorge zu implementieren – die Liberalen plädieren dafür, dass 2 Prozent des Bruttoeinkommens in aktienbasierte Fonds fließen sollen -, für „zumindest mal originell„, ist die Idee doch in Wahrheit weder außergewöhnlich, noch ein Original: Es genügt, einen Blick über den Tellerrand zu wagen.

So setzt nicht nur Schweden auf eine kapitalmarktgedeckte Altersvorsorge, sondern auch Island, die Niederlande sowie Dänemark: die 3 Staaten, welche gemäß dem Global Pension Index mit dem besten Rentensystem glänzen. Konkret ist in genannten Ländern die betriebliche Altersvorsorge ein wichtigerer Pfeiler, der Arbeitgeber gibt einen Teil dazu, das Geld wiederum fließt in Fonds.

Anders als es uns einige wenige politische Entscheidungsträger mit beruhigenden Worten weismachen wollen, ist die Rente nicht vollkommen sicher; weder in Deutschland, noch sonst wo. An den Kapitalmärkten zu partizipieren birgt jedoch die Chance, dass unterm Strich mehr rauskommt, als einbezahlt wird. Eine Chance zu vergleichsweise geringen Risiken, welche sich die Bundesrepublik nicht entgehen lassen sollte; dabei mit gutem Beispiel vorangehend, und lediglich in sozial- und umweltverträgliche Anlagen investierend.

Bildnachweis: DisobeyArt

Gib den ersten Kommentar ab